基于管理會(huì)計(jì)核算要素和管理會(huì)計(jì)帳簿進(jìn)行利潤(rùn)中心的核算、報(bào)告:支持以公司運(yùn)營(yíng)模式下,利潤(rùn)中心的核算;支持事業(yè)部模式下核算管理要求;支持以利潤(rùn)中心為核心運(yùn)營(yíng)的企業(yè)的管理核算要求。

滿足集團(tuán)內(nèi)部責(zé)任中心間對(duì)于某些公共費(fèi)用進(jìn)行分?jǐn)偟囊螅禾峁┓謹(jǐn)側(cè)蝿?wù)的設(shè)置和分?jǐn)傄?guī)則的定義;支持間接成本分?jǐn)偅撼杀局行牡匠杀局行暮统杀局行牡匠杀緦?duì)象的成本分?jǐn)偅欢ㄆ趫?zhí)行分?jǐn)偺幚恚纬煞謹(jǐn)偟慕Y(jié)果,并核算到相關(guān)責(zé)任中心。

為集團(tuán)內(nèi)部責(zé)任中心間針對(duì)內(nèi)部交易和服務(wù)的結(jié)算提供支持:內(nèi)部結(jié)算可以按照企業(yè)制定的內(nèi)部轉(zhuǎn)移價(jià)格進(jìn)行結(jié)算;集團(tuán)、管控范圍、利潤(rùn)中心級(jí)的轉(zhuǎn)移價(jià)格表管理;內(nèi)部結(jié)算單可以引用內(nèi)部轉(zhuǎn)移價(jià)格 支持責(zé)任中心的費(fèi)用計(jì)提:對(duì)于上級(jí)的管理費(fèi)用按照固定的成本動(dòng)因和固定的系數(shù)計(jì)提費(fèi)用,使下級(jí)單位能夠更合理的承擔(dān)某類的費(fèi)用;支持定義計(jì)提基數(shù)(如收入、固定數(shù)值)和定義計(jì)提比例;定期執(zhí)行計(jì)提方案以,形成計(jì)提結(jié)果,并核算到相關(guān)責(zé)任中心。

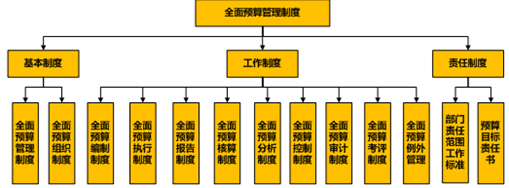

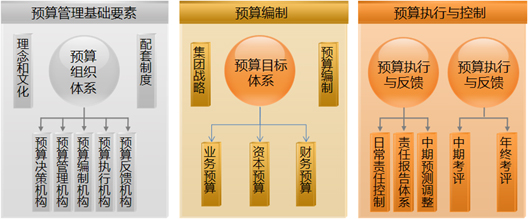

全面預(yù)算管理以“預(yù)算組織、預(yù)算目標(biāo)體系、預(yù)算編制、預(yù)算執(zhí)行、預(yù)算考評(píng)”為核心實(shí)現(xiàn)集團(tuán)的整體戰(zhàn)略目標(biāo),有效地強(qiáng)化集團(tuán)管理控制能力

全面預(yù)算管理體系

- 組織體系

- 管理制度

- 管理目標(biāo)

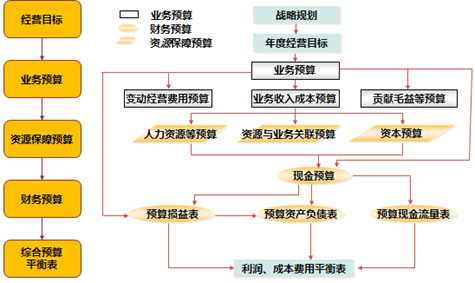

- 指標(biāo)分解

- 預(yù)算樣表

- 預(yù)算編制

- 執(zhí)行與監(jiān)控

- 反饋與分析

- 預(yù)算考核

-

預(yù)算組織體系:從組織設(shè)置上保障預(yù)算融入日常經(jīng)營(yíng),保障預(yù)算與經(jīng)營(yíng)運(yùn)作的有效結(jié)合。

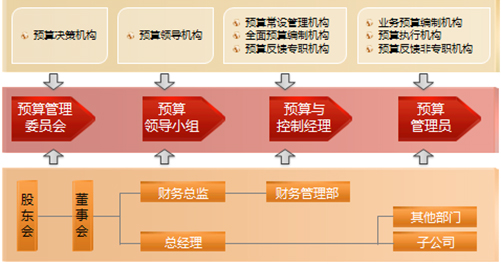

預(yù)算管理的組織體系包括:預(yù)算決策機(jī)構(gòu)、預(yù)算領(lǐng)導(dǎo)機(jī)構(gòu)、預(yù)算歸口管理機(jī)構(gòu)、預(yù)算執(zhí)行機(jī)構(gòu),這四類預(yù)算組織中的成員都要參與到整個(gè)預(yù)算工作中,其中預(yù)算編制部門負(fù)責(zé)填報(bào)預(yù)算,歸口部門負(fù)責(zé)匯總和審批業(yè)務(wù)范圍內(nèi)預(yù)算,預(yù)算管理委員會(huì)負(fù)責(zé)對(duì)整個(gè)公司的最終預(yù)算進(jìn)行審批。

• 最高級(jí)預(yù)算決策層是預(yù)算管理委員會(huì),負(fù)責(zé)審批本單位最終的預(yù)算,對(duì)重大事項(xiàng)進(jìn)行最終決策;

• 預(yù)算管理委員會(huì)辦公會(huì)是預(yù)算總執(zhí)行部門(一般由財(cái)務(wù)部兼),是預(yù)算管理的主管部門和監(jiān)控部門,負(fù)責(zé)匯總、搜集歸口部門上報(bào)的預(yù)算;

• 預(yù)算歸口管理機(jī)構(gòu),是歸口業(yè)務(wù)范圍內(nèi)預(yù)算的??接管理與控制部門,對(duì)所屬用款部門的歸口預(yù)算項(xiàng)目進(jìn)行管理,起著承上啟下的作用;

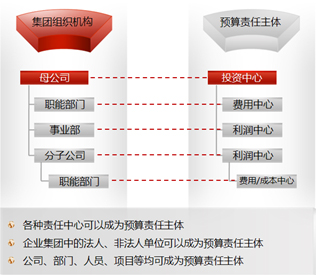

• 預(yù)算執(zhí)行機(jī)構(gòu),預(yù)算管理所涉及的銷售、生產(chǎn)、供應(yīng)及其其他職能部門都是預(yù)算的執(zhí)行組織,簡(jiǎn)單來(lái)講,預(yù)算的編制,控制和考核的單位和部門都是預(yù)算的執(zhí)行組織。預(yù)算執(zhí)行機(jī)構(gòu)也就是預(yù)算的責(zé)任主體。